No cabe duda que tener un hijo supone un gran desembolso en todo tipo de gastos: alimentación, gastos médicos, ropa... pañales. Son gastos que todos los padres asumen cuando piensan en tener un hijo. Sin embargo, los padres frecuentemente se olvidan de una cosa: la inversión.

Invertir en un hijo siempre es una buena idea. Le garantiza un buen futuro financiero, que puede servir para que pueda pagarse su estudios universitarios y asegurarse un buen futuro. Una buena forma de hacerlo es ahorrar a través de un fondo de inversión a su nombre, en el que nos comprometeremos a no retirar fondos salvo casos extraordinarios.

Hay muchas formas de planificar la estrategia de ahorro para nuestros hijos recién nacidos. A continuación proponemos algunas ideas:

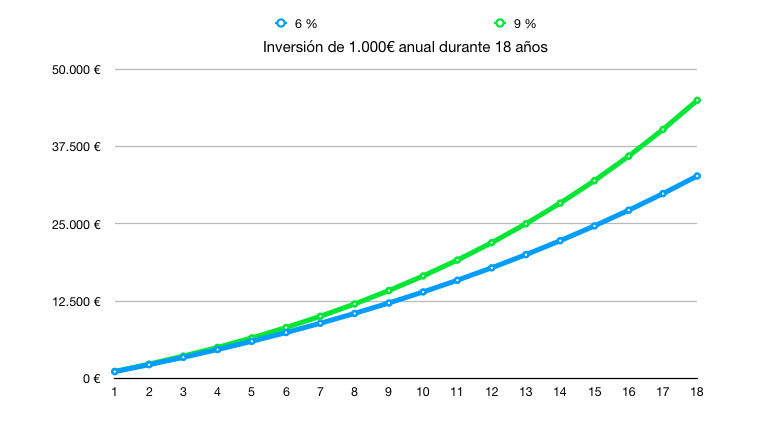

Idea 1: Ahorro de 1.000 euros anuales

Una idea para invertir en un fondo de inversión para nuestros hijos es aportar 1.000 euros anuales, empezando desde su nacimiento. Al ser una inversión a largo plazo de mínimo 18 años hasta que cumpla la mayoría de edad, lo ideal es invertir en renta variable.

La línea verde representa una rentabilidad esperada del 9% anual compuesta, mientras que la línea azul representa una rentabilidad más conservadora, del 6%.

Al cumplir los 18 años, nuestro hijo o hija tendrá un patrimonio de 32.759,99€ si el fondo obtiene una rentabilidad del 6%; o 45.018,46€ si la rentabilidad es del 9%. No está mal si tenemos en cuenta que sólo hemos tenido que destinar 18.000€ en total (1.000 euros al año) a lo largo de 18 años.

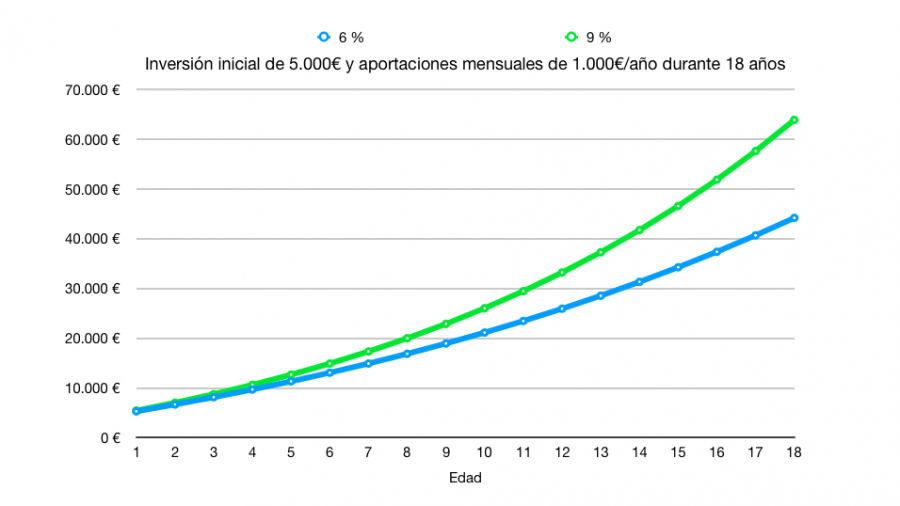

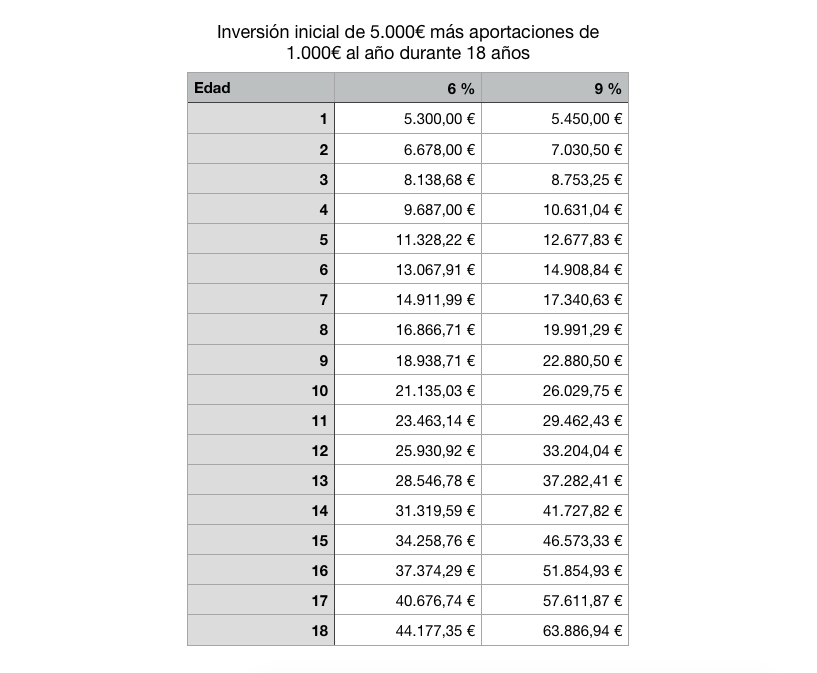

Idea 2: Aportación inicial significativa y aportaciones anuales

Otra forma de plantear el futuro financiero de nuestros hijos es aportar una cantidad más significativa en el momento de su nacimiento a la que añadir suscripciones periódicas. El motivo de aportar más dinero al principio es el interés compuesto, que con el paso de los años, consigue que se generen intereses de los intereses.

Así pues, no es mala idea invertir 5.000 euros iniciales y aportar 1.000 euros en cada cumpleaños. Este es el resultado:

Si el fondo consigue obtener una rentabilidad media del 6%, después de 18 años habríamos conseguido un patrimonio de 44.177,35€. Si el mercado se comporta mejor, y obtuviésemos un 9%, la cifra final sería de 63.886,94€.

En el primer caso (6%) habríamos más que duplicado la aportación neta de 22.000€, mientras que en el escenario más optimista habríamos casi triplicado la aportación neta.

Inculcando cultura financiera desde pequeños

Abrir un fondo de inversión a nuestros hijos no es sólo invertir en su futuro. También es un magnífico ejemplo de cómo inculcarles cultura financiera desde pequeños y un ejemplo práctico y real de la importancia de ahorrar desde la juventud.

En las simulaciones se han usado rentabilidades del 6% y del 9%. Por supuesto que no es una garantía, pero sí son resultados que se pueden obtener de la inversión en bolsa si la estudiamos desde un punto de vista histórico.

Es importante que elijamos un fondo de inversión apropiado para invertir a largo plazo. También es buena idea diversificar la inversión en varios fondos si la inversión mínima lo permite. Dentro de los instrumentos de renta variable, los fondos de gestión pasiva o fondos de inversión en valor (value investing) son buenas opciones a considerar.

También es recomendable buscar fondos que ofrezcan comisiones bajas para jóvenes. Por ejemplo, los fondos de la gestora Magallanes tienen una clase especial para menores de 25 años.