La decisión firme de ahorrar en nuestra vida es una de las cuestiones vitales que todas las personas debemos hacer para garantizar nuestro futuro. Es posible que al final, el dinero no compre la felicidad, pero sí es una buena garantía de seguridad ante ciertos infortunios que podamos sufrir en nuestra vida, como encontrarnos en el paro, enfermedades o la propia jubilación cuando ya no podamos trabajar y ser competitivos en el mercado laboral.

Por ello, el ahorro es una cuestión de vital importancia. Por ello, todos deberíamos guardar parte del dinero ganado mientras trabajamos. Es posible que haya épocas que podamos ahorrar mucho. Otras, en cambio, podremos destinar menos cuantía al ahorro cuando tomemos la decisión de comprar una casa o tener hijos. En cualquier caso, el ahorro y la inversión deben ser una constante a lo largo de nuestra vida.

Pero, al igual que la potencia sin control no sirve de nada, el ahorro sin inversión sirve de poco. En primer lugar, porque la inflación se comerá literalmente su poder adquisitivo, y en segundo lugar, ¿por qué íbamos a conformarnos con ahorrar en una cuenta bancaria si puedes obtener una rentabilidad extra a cambio de invertirlo en proyectos productivos que con el tiempo generarán cuantiosas plusvalías?.

La clave a la hora de rentabilizar nuestros ahorros es el tiempo. Todos nacemos sin nada. Partimos de 0. Literalmente de 0. Y todos tenemos nuestros días contados en esta vida. Sin embargo, sí podemos tomar la decisión activa de empezar a invertir cuando somos jóvenes. Cuando tenemos la capacidad de producir dinero a través de nuestro trabajo.

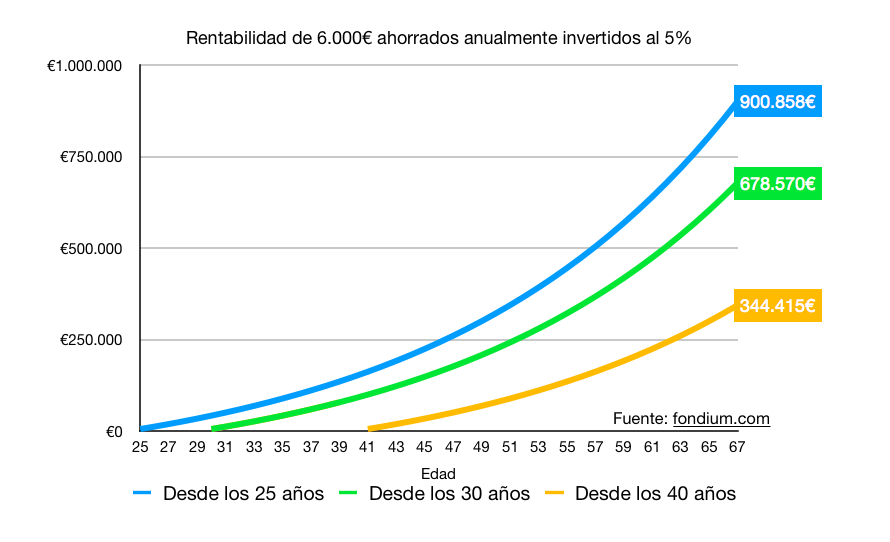

En el siguiente gráfico os mostramos tres ejemplos. Una persona que empieza a ahorrar con 25 años, otra que lo postpone hasta los 30 años, y otra que despreocupadamente decide hacerlo a los 40 años. Todos han invertido a un modesto interés del 5%. Y digo modesto porque la media histórica del IBEX es del 9%. Y si optamos por fondos de inversión value investing estas tasas pueden llegar fácilmente al 10-15%. Y por supuesto, los beneficios están invertidos a interés compuesto.

Estos son los resultados:

- La persona que decidió invertir desde los 25 años (línea azul), al llegar a los 67 años ha llegado a acumular 900.858€. No está nada mal en absoluto y garantiza una jubilación más que favorable.

- La persona que decidió ahorrar a los 30 años (línea verde), con 67 tenía un patrimonio de 678.570€. Por privarse de ahorrar 30.000€ durante 5 años, con 67 años tiene 222.288€. Es decir, esos 30.000€ se han convertido en 228.288€, multiplicando su valor nominal por 7,4 veces. La moraleja, una vez más, es que cuánto antes empieces a ahorrar, mejor.

- La persona que se concienció de empezar a ahorrar a los 40 años (línea naranja), a los 67 años habrá amasado sólo 344.415€. Es decir, quién empezó a ahorrar 15 años antes ha acumulado casi el triple. Una vez más, confirma que quién empieza a ahorrar tarde tomó una mala decisión.

Sugerencia: puedes usar un simulador de ahorro para calcular el patrimonio final en función de los años y del tipo de interes.

Lecciones que debemos tener muy presentes a la hora de ahorrar

- Empieza pronto. Cuánto antes mejor. Es la mejor forma de aprovechar al máximo los beneficios del interés compuesto.

- El tipo de interés también importa. Cuando eres joven, ahorra e invierte en renta variable todo lo que no vayas a necesitar en un futuro próximo. Una buena forma de hacerlo es invertirlo en ETFs o fondos indexados de gestión pasiva. Una mejor opción es invertir en fondos value, que consiguen rentabilidades sostenidas en el tiempo y muchos consiguen batir al mercado.

La gran cuestión es, ¿dónde invertir mis ahorros? Puedes hacerlo por tu cuenta o bien recurrir a profesionales. Para que tus ahorros los gestione un profesional, una buena opción es a través de fondos de inversión. En [fondium.com puedes comparar las rentabilidades de los fondos de inversión gestionados en España].

Ventajas de ahorrar en fondos de inversión

La primera ventaja es que la gestión es profesional, dónde un equipo de analistas decidirá en que activos (bolsa, bonos, deuda pública) invertir según tus necesidades.

La segunda ventaja de los fondos de inversión es que son traspasables sin impacto fiscal, lo que implica que la capitalización compuesta es más eficiente, por lo que puedes ir moviendo tus ahorros de un fondo a otro según tus necesidades vitales. Este tratamiento fiscal, exclusivo de las instituciones de inversión colectiva, consiste en una diferimiento fiscal, debiendo tributar por las plusvalías cuando realicemos un reembolso de nuestros ahorros

Felicidad y ahorro

Por último, recuerda no convertirte en el Tío Gilito, que era feliz por el mero hecho de tener cada vez más y más monedas de oro. Si bien el ahorro es fundamental, la vida no es sólo ahorrar y contar billetes. De lo que realmente se trata es conseguir un equilibrio entre el ahorro y el ocio.

Private de lo esencial, pero también sal a comer fuera de vez en cuando, o ir al cine, o salir de vacaciones. Pero tratando siempre de encontrar el equilibrio.