Tendemos a darle más importancia a las ganancias obtenidas en el corto plazo mientras que infravaloramos la importancia de invertir a largo plazo. Así mismo, un 1% de rentabilidad extra (que muchas veces se va en comisiones) frecuentemente nos parece poco relevante.

Vamos a ver como obtener un 1% de rentabilidad anual extra supone un enorme salto y puede suponer la diferencia entre obtener un patrimonio aceptable a un patrimonio extraordinario.

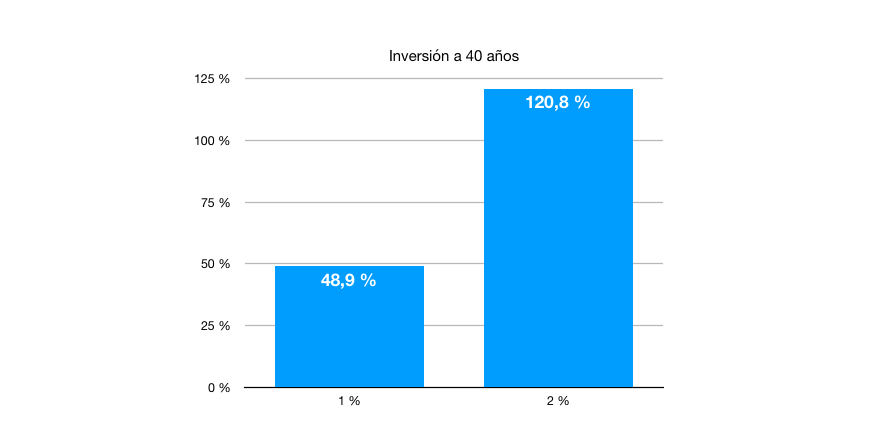

El siguiente gráfico muestra la rentabilidad acumulada de dos inversiones a 40 años. La primera al 1% anual y la segunda al 2% anual.

Como vemos, una inversión al 1% supone una rentabilidad acumulada del 48,9% después de 40 años, mientras que un 2% anual supone una rentabilidad acumulada del 120,8%. ¡Más del doble!.

¿Cómo es posible que un salto del 1% al 2% suponga obtener más del doble? Muy sencillo: el efecto de la capitalización compuesta, por contra intuitivo que parezca a simple vista.

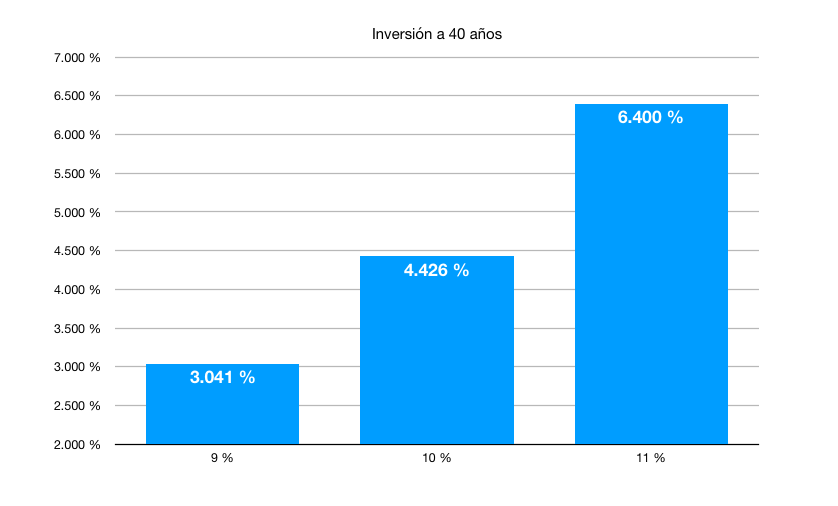

Ahora imaginemos que obtenemos rentabilidades superiores. Puesto que la rentabilidad histórica de la bolsa es del 9% anual, resulta lógico para un inversor a largo plazo comparar los resultados si consiguiésemos un punto de rentabilidad adicional.

Como vemos en el gráfico, un 9% anual compuesto supone una rentabilidad acumulada a 40 años del 3.041%. Al 10% supone un 4.426%. Esto quiere decir que una inversión al 9% de 10.000€ se convierte en 314.094€, mientras que al 10% esos 10.000€ se convierten en 452.592€. ¡Un 44% más por sólo un uno por cierto extra de rentabilidad anual!.

Lecciones

Un inversor a largo plazo en fondos de inversión tiene que comprender que en un plazo de tiempo relativamente largo, cada punto de rentabilidad extra tiene un efecto enorme en la rentabilidad final, efecto que se va incrementando cada vez más rápido con el paso de las décadas.

Y ¿Cómo obtener algo de rentabilidad extra? En el caso de invertir en fondos indexados, contrata siempre aquellos que tienen una comisión de gestión menor. También conviene analizar el TER, que tiene en cuenta tanto las comisiones como la eficiencia de la gestora replicando el índice. En definitiva, el valor añadido de un fondo indexado son sus bajas comisiones, que tienen un efecto sustancial en el largo plazo como ya hemos visto.

En perspectiva

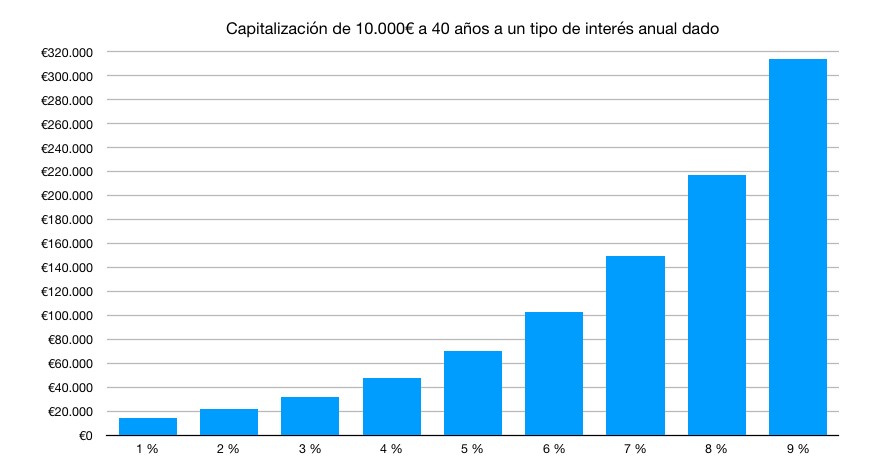

Para ver desde una adecuada perspectiva cuanto supone un 1% de rentabilidad extra anual, en el siguiente gráfico podemos ver el valor futuro de 10.000€ invertidos a 40 años. Cada barra muestra el tipo de interés anual compuesto, desde el 1% hasta el 9%.

Lo que nos interesa es comprender que en cada salto de un uno por cierto el capital final acumulado no crece de forma lineal, sino que su crecimiento es exponencial. Cada vez más rápido.

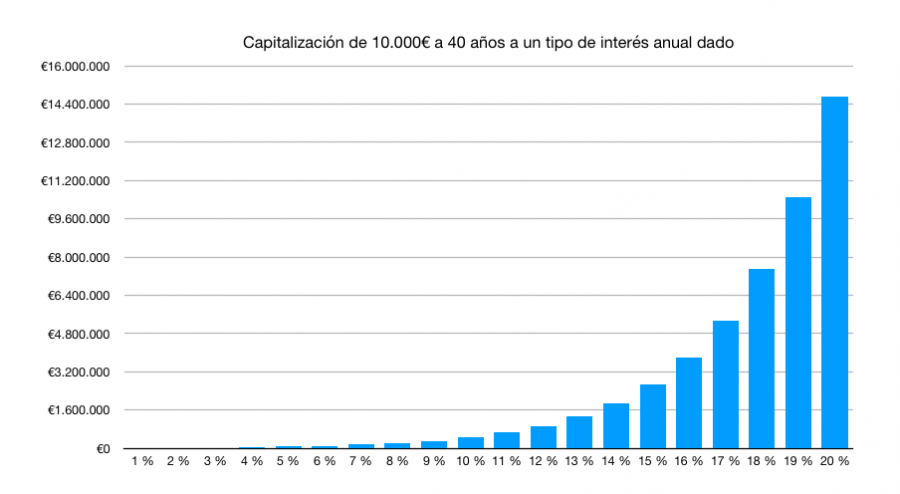

El salto de un uno por ciento de rentabilidad extra anual es tan rápido a medida que crece el tipo de interés, que si elaboramos el mismo gráfico desde el 1% hasta el 20% anual, veamos lo que pasa:

Dos cosas llamativas:

- Con una rentabilidad media anual compuesta del 20%, en 40 años 10.000€ se convierten en más de 14 millones de euros.

- Tan potente es el efecto del interés compuesto, que conseguir rentabilidades del 1-8% a penas se ven en la gráfica.

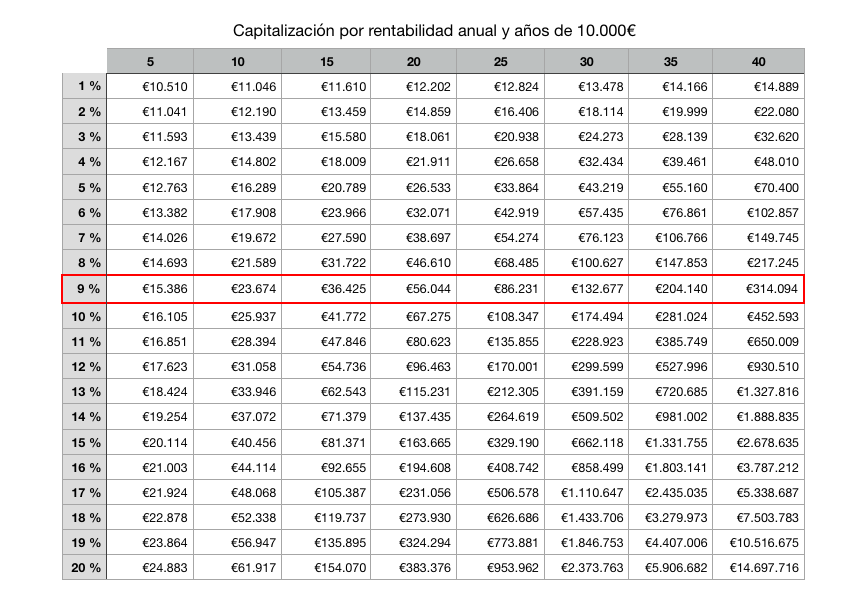

En la siguiente tabla puedes ver el capital final de una inversión de 10.000€ en función del número de años que dure la inversión y la rentabilidad anual compuesta que consigamos obtener.

Las celdas marcadas en rojo representan una inversión al 9% que es la rentabilidad histórica de la bolsa a largo plazo.

Rentabilidades razonables

Por supuesto, todo lo hasta aquí expuesto son cálculos y gráficos. El lector seguro que se hace la pregunta. ¿Es posible conseguir más rentabilidad que el 9% ofrecido por los índices de las bolsas?

La verdad es que conseguir rentabilidades extraordinarias es difícil. Muy difícil. El mercado tiende a la eficiencia, lo que significa que la mayoría de activos cotizarán a un precio correcto y encontrar gangas es difícil. Sin embargo, sí que hay algunos precedentes.

Os citamos uno extranjero y otro de España:

El 20% anual de Warren Buffett: un inversor que hubiese invertido en acciones de Berkshire Hathaway habría obtenido una rentabilidad del 20,8% anual. Por algo Warren Buffett es popularmente conocido como el oráculo de Omaha.

El 15% de Paramés: Francisco García Paramés demostró durante más de dos décadas que se puede obtener una rentabilidad superior al 15% anual. Por algo muchos le conocen como el Warren Buffett español.

Recomendamos: haz tus propios cálculos en la calculadora de inversión para calcular el capital final de una inversión.