Una familia responsable con su dinero sabe que hay que ahorrar. Unas veces más. Unas veces menos. Pero todos somos consicientes de la importancia del ahorro para prevenir futuros gastos inesperados, ahorrar para comprar una casa, un coche... Sin embargo, la mayoría de la gente se limita a ahorrar, sin dedicar todo o parte del ahorro a la inversión. Y esto es un error.

La definición de ahorro es muy simple: posponer el consumo de los bienes presentes al futuro. Sin embargo, el dinero que ahorremos hoy perderá parte de su poder adquisitivo cuando decidamos consumirlo. Nos hemos topado con la inflación.

En pocas palabras la inflación (más conocido como IPC) es la subida generalizada de los precios. También se puede ver desde otra óptica: la inflación es la pérdida de poder adquisitivo de los ahorros. En definitiva, con un euro ahorrado hoy podrás comprar menos cosas y servicios dentro de 10 años.

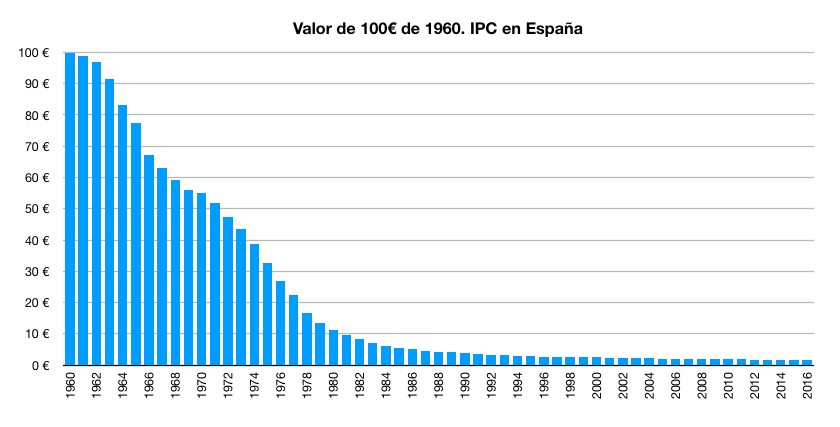

En el siguiente gráfico podemos ver el poder adquisitivo de 100 euros del año 1960 en el año 2016:

Sí. 100 euros guardados en el banco en el año 1960, en el 2016 sólo tienen la capacidad de compra de 1,69 euros. ¡En 56 años esos 100 euros sólo han conservado un 1,69% de su valor! El resto se ha esfumado.

Como vemos, el ahorro es una práctica sana, pero el ahorro necesita de algo más para que el dinero siga conservando su poder adquisitivo. Nos estamos refiriendo a la inversión.

Técnicamente, para no perder poder adquisitivo deberíamos invertir nuestros ahorros en algo que nos proporcione la misma rentabilidad que el IPC de cada año. Por ejemplo, invertir en bonos, letras del tesoro o cualquier otro producto de renta fija sería una opción válida.

Sin embargo, el problema de invertir en renta fija es que no siempre ofrecen rentabilidades superiores al IPC, y por lo tanto, no satisfacen nuestros objetivos de conservar el poder de compra.

Por otro lado tenemos activos reales, especialmente los no perecederos. Por ejemplo, una vivienda conservará su poder adquisitivo (o buena parte del mismo) ya que si hay inflación, el precio de los alquileres y el del propio inmueble subirán a un nivel más o menos acorde al de la inflación.

Otra opción para conservar el poder adquisitivo debido al efecto del IPC es invertir en empresas. De hecho, es muy probable que invertir en empresas sea la mejor forma de vencer a la inflacion.

¿Y por qué empresas? Por que si los precios suben, los productos que comercializan las empresas también subirán, lo que se traduce en que la empresa logrará mayores beneficios. Y no olvidemos que el precio de una empresa está directamente relacionado con su capacidad de generar beneficios.

Así pues, si algo debe saber el pequeño ahorrador (especialmente un ahorrador a largo plazo) es que no hay que limitarse a ahorrar. ¡Hay que invertir! Preferiblemente en activos reales, desde inmuebles hasta bolsa.

Para un inversor que no sepa mucho sobre bolsa, probablemente los fondos de inversión índice y los fondos value investing sean la mejor opción para conservar el poder adquisitivo del ahorro que tanto esfuerzo nos cuesta conseguir.

Y recuerda, mientras que el tiempo juega en contra del ahorrador; a la vista de la rentabilidad histórica de la bolsa (que se sitúa en el 9% de rentabilidad anual), el tiempo juega a favor del inversor en bolsa.