La inflación es la pérdida de poder adquisitivo de una moneda. Cuánto mayor sea la inflación, menor poder adquisitivo tendrá una moneda.

¿Y qué es el poder adquisitivo de una moneda? La cantidad de bienes y servicios que una unidad monetaria, en el caso de la Eurozona el euro, es capaz de comprar.

La inflación, medida como el IPC (índice de precios al consumo) es un índice que mide la pérdida de poder adquisitivo de una moneda. El IPC se calcula estadísticamente, en función a unos criterios objetivos.

El IPC es devastador para el poder adquisitivo de una familia. En los últimos años, el IPC oscila entre el 1-3% anual. Es decir, de media cada año estamos perdiendo una media del 2,5% del poder adquisitivo. Podría parecer una cifra baja, pero en un plazo de 10 años (a largo plazo) su efecto es devastador para nuestros ahorros que tanto esfuerzo nos ha costado amasar.

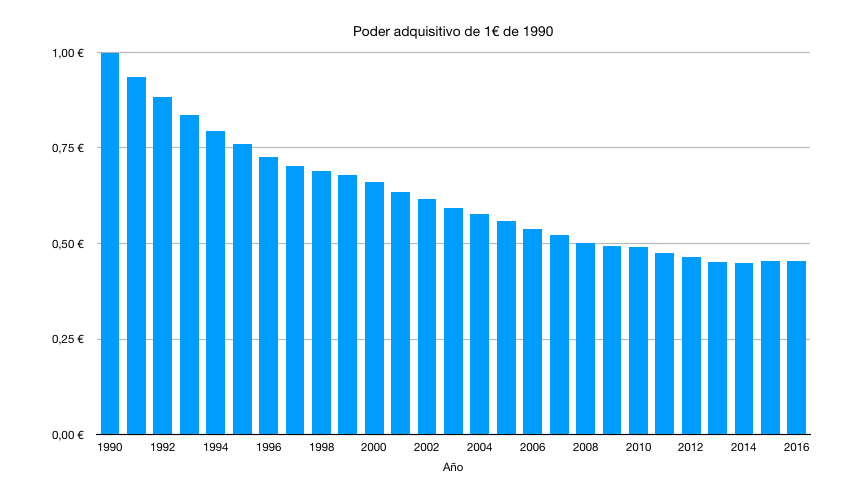

En concreto, desde el año 1990 hasta el año 2016, la inflación media en España (IPC) ha sido del 2,93%. Esto quiere decir que un euro ganado y ahorrado en el año 1990 ahora sólo vale 0,46€. Es decir, el euro ha perdido más de la mitad de su poder adquisitivo desde 1990. Puedes verlo en el siguiente gráfico:

Como vemos en el gráfico anterior, la pérdida de poder adquisitivo del euro es lenta pero implacable. Certera. Y un ahorrador debe hacer algo para que su poder adquisitivo no se vea mermado.

Respondiendo a la pregunta que da título a este artículo la respuesta es clara: un ahorrador debe invertir en activos que compensen el efecto de la inflación. Es decir, si la inflación media es del 2,93%, debes obtener esa misma rentabilidad anual para al menos protegerte de la inflación y que tu esfuerzo ahorrador no se vea hecho añicos.

Si optas por invertir en fondos de inversión, existe un amplio abanico de posibilidades.

En el caso de los fondos monetarios, con los tipos de interés actuales, su utilidad es prácticamente nula.

Con los fondos que invierten en renta fija, especialmente los que invierten en bonos de empresas, es posible que muchos de ellos al menos mitiguen el efecto de la inflación.

Por último están los fondos de renta variable. Si bien tienen más volatilidad, la tendencia a largo plazo los convierte en instrumentos financieros para conservar el poder adquisitivo, especialmente los fondos indexados, puesto que al invertir en activos reales, estos tienden a compensar el efecto de la inflación.

En sucesivos artículos hablaremos sobre el por qué se produce la inflación, quiénes se benefician de la subida de los precios y por qué invertir en activos reales (y no renta fija) es la mejor forma de protegerse de la inflación.